Au fil de la mondialisation de l’économie, s’est progressivement imposée la conviction selon laquelle la croissance économique d’un pays reposerait avant tout sur sa capacité à exporter, afin de capter la demande sur les marchés les plus dynamiques, et stimuler le reste de son économie par l’apport de revenus supplémentaires.

Pour les pays occidentaux, cette approche table avant tout sur l’innovation, afin de sortir de la concurrence par les coûts, en se différenciant grâce à la montée en gamme, la valeur d’usage ou encore la personnalisation des produits.

Les ressorts de la compétitivité et de l’attractivité sur la scène économique mondiale se localiseraient avant tout dans les métropoles, qui concentrent les ressources clés pour produire et innover (services aux entreprises, financements, main-d’œuvre qualifiée, connaissances, etc.). Charge à elles de cultiver cet « avantage métropolitain », comme en témoigne notamment la création des pôles de compétitivité (2004) et des Métropoles (2014).

Il reste frappant de constater à quel point ce modèle a irrigué, de manière plus ou moins explicite et consciente, les politiques territoriales, au-delà des grandes agglomérations. Et si ce modèle était l’un des moteurs des crises qui s’accumulent ces dernières années ? Un changement d’approche s’impose-t-il ?

Questionner les limites du modèle face aux polycrises

Dans ce vaste débat, cet article attire l’attention sur les limites de cette approche du développement économique à l’ère des polycrises.

Ce concept désigne une situation complexe, où plusieurs situations critiques, interconnectées et interdépendantes, convergent et amplifient mutuellement leurs effets, comme lorsque les changements environnementaux s’ajoutent aux troubles géopolitiques et aux récessions.

Dans ce contexte, l’impératif de spécialisation économique qui caractérise le modèle dominant présente en effet trois grandes limites : une contribution limitée à la prospérité des territoires et des populations, une dépendance croissante et risquée aux importations et une délocalisation de notre empreinte environnementale.

Pour illustrer le propos, cet article rend compte des premiers enseignements d’une étude de métabolisme territorial réalisée récemment pour la Métropole de Lyon. Par analogie avec le fonctionnement des organismes vivants, le métabolisme des territoires désigne l’ensemble des flux (production, consommation, importations, exportations) qui fondent la vie économique locale et déterminent leurs impacts environnementaux (prélèvements de ressources et rejets dans les milieux naturels).

Chaînes de valeur mondiales : de la spécialisation des entreprises à celles des nations et des territoires

Dans leur quête de différentiation, les entreprises se sont progressivement recentrées sur leur « cœur de métier », c’est-à-dire les activités sur lesquelles elles ont le plus de chance de créer un avantage concurrentiel durable, en externalisant les taches jugées moins stratégiques.

À la faveur de la libéralisation des flux commerciaux et financiers, et de la réduction des coûts de transport et de communication, cette logique de spécialisation à l’échelle des entreprises se traduit par une segmentation de plus en plus fine des étapes des chaînes de production et leur éclatement aux quatre coins du globe, afin de produire là où le cadre est le plus avantageux en termes de coûts, réglementations, compétences, connaissances, technologies, etc.

L’émergence des chaînes de valeur mondiales incite en retour les États, les régions et les métropoles à miser également sur des politiques de spécialisation économique, ciblant certains maillons à forte valeur ajoutée (R&D, design, marketing, services, etc.), pour lesquels leur écosystème (entreprises, centres de recherches, etc.) est capable de rivaliser avec la concurrence mondiale.

À mesure que les entreprises se spécialisent, les importations de biens intermédiaires deviennent pour elles un facteur de compétitivité stratégique, et la plupart des biens de consommation finale sont désormais made in world. En France, le ratio importations manufacturières/PIB est passé de 10 % en 1970 à 22 % en 2024 selon l’Insee.

Au jeu du qui perd gagne, quel déficit de prospérité ?

Dans le prolongement des logiques de recentrage sur le cœur de métier, la croyance que la fabrication ne crée plus de valeur et doit sortir du périmètre stratégique des entreprises au profit de pays low cost va trouver une résonance forte dans les grandes entreprises françaises. Les mots prononcés en 2001 par Serge Tchuruk, alors PDG d’Alcatel, qui affirmait sa volonté de faire de son groupe une « entreprise sans usines », l’illustrent de manière emblématique.

Pourtant, si la valeur créée par travailleur est plus élevée en amont et en aval des chaînes de valeur, la valeur totale générée est plus importante dans les étapes de fabrication. Si bien que le désengagement des activités de fabrication constitue une perte de valeur et d’emplois non compensée par le développement des activités d’amont et d’aval.

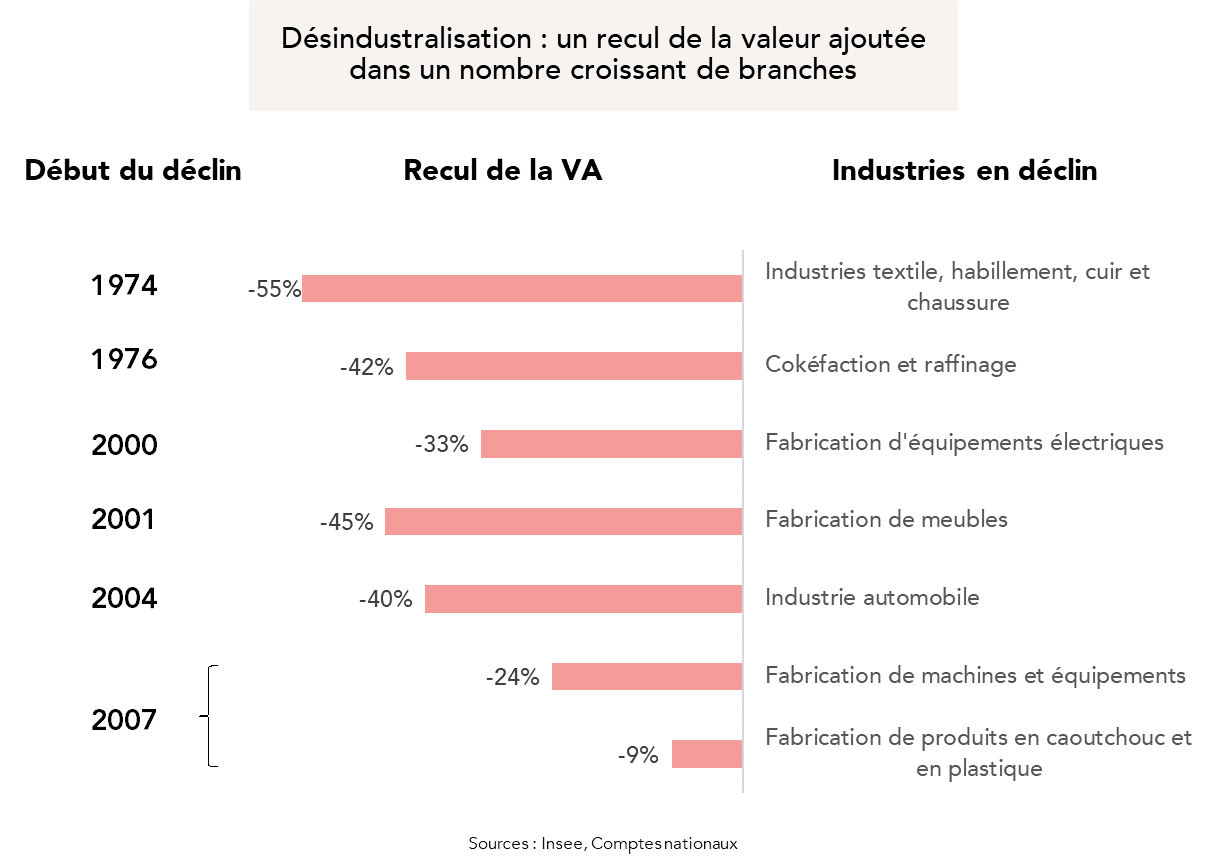

Les conséquences sont douloureuses : recul de la part de l’industrie dans le PIB, nettement plus marqué en France que dans les principales économies occidentales ; effondrement de l’emploi manufacturier (-43 % entre 1974 et 2024, avec un point bas en 2017), dont nombre de territoires ne se sont toujours pas relevés ; et baisse importante de la valeur ajoutée à prix constants, dans un nombre croissant de branches (voir ci-dessous).

Et c’est tout un effet d’entraînement des activités industrielles sur le reste de l’économie qui s’est considérablement affaibli : des usines en moins, ce sont moins de commandes pour les fournisseurs, moins de salaires et de fiscalité versés, ainsi qu’une moindre capacité à répondre à la demande du tissu économique et des ménages.

S’agissant de la Métropole de Lyon, l’étude de métabolisme territorial évoquée en introduction montre que 45 % de la demande locale (ménages, entreprises, administrations publiques…) s’évade du territoire, soit environ 46 milliards d’euros d’importations, et ne contribue donc pas à l’emploi local.

Une dépendance croissante et risquée

La globalisation des chaînes de valeur induit en retour une triple dépendance aux marchés mondiaux :

- Pour produire : la spécialisation de la production locale fait de l’accès aux importations de biens intermédiaires un levier de compétitivité ;

- Pour vendre : le marché domestique est insuffisant pour absorber une offre spécialisée ;

- Et réciproquement, pour satisfaire la consommation domestique : la spécialisation de la production implique de s’en remettre à l’offre mondiale pour tout le reste.

Dépendante, la France s’expose donc aux défaillances potentielles des chaînes d’approvisionnement, dans un contexte inédit de logistique en flux tendus, d’interdépendances et de complexité du système économique mondial, dans lequel le risque de dysfonctionnement majeur s’accroît en cas de perturbation.

Dans un paysage géopolitique instable, toute dépendance énergétique, matérielle, technologique ou industrielle peut être instrumentalisée par un État tiers à des fins stratégiques (embargos, interdictions d’exportation, etc.). Ce contexte a rendu la question de l’identification des vulnérabilités d’approvisionnement particulièrement sensible. Si l’on revient au cas de la Métropole de Lyon, les importations provenant de l’étranger (par distinction avec celles provenant du reste de la France) satisfont plus de 20 % de la demande locale, et jusqu’à 90 % pour certains postes.

Empreinte environnementale et métabolisme urbain : délocaliser, donc invisibiliser

Avec la globalisation des chaînes de valeur, la production et la consommation de tel ou tel territoire reposent sur des flux d’importations croissants, qui induisent en amont des impacts environnementaux dans d’autres territoires plus ou moins lointains. Prendre en compte les impacts que génère chaque territoire hors de ses frontières conduit à redéfinir sa responsabilité dans la situation environnementale globale.

La notion d’« empreinte environnementale » propose ainsi d’imputer cette responsabilité au consommateur final (ménages, administrations publiques, investissements), en évaluant les impacts environnementaux générés par les productions des biens et services consommés, que cette production soit domestique ou importée.

Avec cette approche, l’empreinte matières de la France (1,1 milliard de tonnes) s’avère bien plus élevée que les 721 millions de tonnes de matières extraites du sol national en 2023. Même constat à l’échelle de la métropole lyonnaise, de manière exacerbée : 1,4 million de tonnes d’extraction locale contre 10,2 millions de tonnes selon l’approche empreinte.

Si cette forte « externalisation » du métabolisme urbain ne doit pas nous surprendre — les villes dépendent historiquement d’autres territoires extérieurs pour leur approvisionnement —, les flux en jeu se sont largement amplifiés à la faveur de la mondialisation de l’économie.

Concilier prospérité, résilience et soutenabilité : nouveau défi pour le « dev éco »

Évasion de la demande et perte d’effet d’entraînement, dépendance et risques d’approvisionnement, désengagement de ses responsabilités environnementales : l’amplification des importations constitue un talon d’Achille vers lequel convergent les principales vulnérabilités du modèle de développement économique dominant.

Pour repenser l’avenir économique des territoires, cette situation soulève trois problématiques :

- Comment réduire l’évasion de la demande locale et soutenir la prospérité ?

- Comment réduire la dépendance aux importations et gagner en autonomie ?

- Comment réinscrire son empreinte environnementale dans les limites planétaires et assurer la soutenabilité de l’économie ?